Bei finanziellen Engpässen kann ein Policendarlehen eine Alternative zum Raten- oder Dispokredit sein. Lebensversicherungen können über einen Zeitraum von bis zu zehn Jahren beliehen werden. Wer über einen längeren Zeitraum Geld benötigt, kann über einen Verkauf der Police nachdenken – auch mit der Option auf Rückerwerb. Wie man seine Lebensversicherung beleiht und auf was man dabei achten sollte, können Sie hier nachlesen.

Ob Autopanne, Klassenfahrt der Kinder oder die neuen Badfliesen – manchmal fehlt im Alltag auf die Schnelle das nötige Geld. Abhilfe kann die eigene Lebensversicherung leisten, die kurzzeitig beliehen sowie zurückgezahlt werden kann. Ein solches Darlehen bieten neben den Versicherungsgesellschaften auch Zweitmarktfirmen an.

Während beispielsweise die Allianz ein Policendarlehen für 4,20 Prozent (Sollzins: 4,03 %) anbietet (Stand: März 2017), liegt der effektive Jahreszins bei Laufzeiten von über fünf Jahren im Zweitmarkt bei 2,99 Prozent (Sollzins: 2,95%). Derart niedrige Zinsen kommen durch die Zusammenarbeit mit unabhängigen Banken, die sich auf die Beleihung von Lebensversicherungen spezialisiert haben zustande.

Während beispielsweise die Allianz ein Policendarlehen für 4,20 Prozent (Sollzins: 4,03 %) anbietet (Stand: März 2017), liegt der effektive Jahreszins bei Laufzeiten von über fünf Jahren im Zweitmarkt bei 2,99 Prozent (Sollzins: 2,95%). Derart niedrige Zinsen kommen durch die Zusammenarbeit mit unabhängigen Banken, die sich auf die Beleihung von Lebensversicherungen spezialisiert haben zustande.

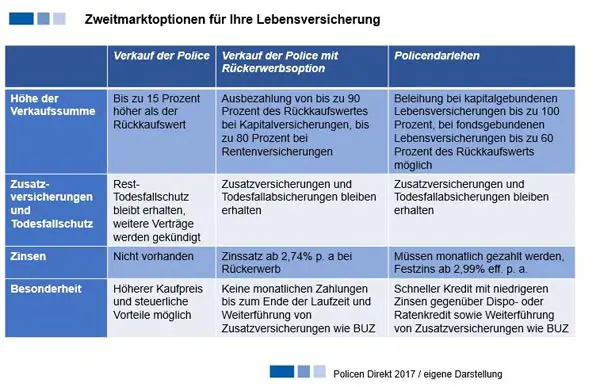

Auf dem Zweitmarkt können Kapitallebens- und Rentenversicherungen – auch fondsgebundene – beliehen werden, Risikolebensversicherungen dagegen nicht. Die Höhe des Darlehens ist abhängig vom aktuellen Rückkaufswert, der für ein Darlehen über 5.000 Euro liegen muss. Es ist bei kapitalgebundenen Lebensversicherungen grundsätzlich möglich, die Police bis zu 100 Prozent des Rückkaufswerts zu beleihen.

Fondsgebundene Lebensversicherungen können aufgrund möglicher Wertschwankungen nur bis zu 60 Prozent des Rückkaufswerts beliehen werden. Hier gilt: diese 60 Prozent müssen mindestens 5.000 Euro betragen. Der Rückkaufswert gilt gleichzeitig als Sicherheit für die Bank, sodass diese oftmals auf einen Schufa-Eintrag verzichten kann.

Tipp: Den aktuellen Rückkaufswert finden Sie in der Regel in der jährlichen Standmitteilung Ihres Lebensversicherers. Falls Sie dort nicht fündig werden oder den Brief verlegt haben, können Sie diesen auch direkt bei Ihrem Versicherer erfragen.

Die Auszahlung des Kredits erfolgt nach Bearbeitung der relevanten Unterlagen, abhängig von der jeweiligen Versicherungsgesellschaft, in der Regel nach drei bis sechs Wochen. Die Darlehenslaufzeit bestimmt der Darlehensnehmer. Laufzeiten von einem bis zehn Jahren sind möglich. Durch das Fortbestehen der Police behalten Zusatzversicherungen, z. B. im Bereich Unfall oder Berufsunfähigkeit, ihre Gültigkeit. Auch der Schutz im Todesfall bleibt bestehen.

Was man unbedingt beachten sollte: Während des Policendarlehens zahlt man nur die Zinsen. Die erfolgt mit der Schlussrate. Man spricht auch von einem endfälligen Darlehen. Am Ende der Laufzeit müssen Sie die komplette Darlehenssumme auf einmal begleichen. Sondertilgungen und vorzeitige Rückzahlungen aber vor Ablauf jederzeit möglich. Zusätzlich kann das Darlehen auch verlängert werden, wenn eine Rückzahlung nicht möglich ist.

Welche Möglichkeiten bestehen neben einem Darlehen?

Wer die komplette Summe aus der Lebensversicherung braucht, kann die Police auch verkaufen. Was spricht für einen Verkauf der Lebensversicherung? Hier wird – im Gegensatz zur Kündigung – nicht nur ein höherer Kaufpreis erzielt, man behält gleichzeitig bei Kapitallebensversicherungen einen Rest-Versicherungsschutz durch das Fortführen der Police und sichert so seine Familie weiterhin im Todesfall ab.

Wer die komplette Summe aus der Lebensversicherung braucht, kann die Police auch verkaufen. Was spricht für einen Verkauf der Lebensversicherung? Hier wird – im Gegensatz zur Kündigung – nicht nur ein höherer Kaufpreis erzielt, man behält gleichzeitig bei Kapitallebensversicherungen einen Rest-Versicherungsschutz durch das Fortführen der Police und sichert so seine Familie weiterhin im Todesfall ab.

Ein Verkauf ist nicht an feste Stichtage gebunden, sondern ist jederzeit durchführbar. Die Höhe des Kaufpreises hängt von individuellen Faktoren ab, kann aber bis zu 15 Prozent über dem Rückkaufswert liegen, den die Versicherungsgesellschaft bei Kündigung ausbezahlt. Zudem bleiben die Erträge aus dem Verkauf steuerfrei, wenn die Police vor dem 01.01.2005 abgeschlossen und zum Zeitpunkt des Verkaufs die Voraussetzungen für eine Kapitalertragssteuerfreiheit erfüllen wurden (d. h. in der Regel nach zwölf Jahren Laufzeit und mindestens fünfjähriger Beitragszahlungsdauer).

Wer sich für „flüssigere Zeiten“ seine Lebensversicherung erhalten möchte, ist mit dem Verkauf der Police mit möglichem Rückerwerb gut beraten. Bei dieser Option können Kapitalversicherungen bis zu 90 Prozent, Rentenversicherungen bis zu 80 Prozent des Rückkaufswertes einbringen. Der Ankäufer führt wie beim klassischen Verkauf der Police in der Regel den Vertrag fort und übernimmt die weiteren Prämienzahlungen. Auch Zusatzversicherungen behalten, ebenso wie beim Policendarlehen, ihre Gültigkeit.

Der Unterschied zwischen den beiden Varianten liegt in den Zinskosten und der monatlichen Belastung. Beim Darlehen fallen die Zinsen niedriger als beim Verkauf mit Rückerwerbsoption an, dafür sind hier die Zinsen erst mit der Tilgung am Ende fällig.

Erwägt man, die Police zurück zu erwerben, entspricht der Kaufpreis dem Auszahlungswert plus der vom Ankäufer bis zur Rückübertragung geleisteten Beiträge, einschließlich Zinsen.

Der Blick auf die Zusatzversicherung lohnt sich

Gerade mit Blick auf die Absicherung gegen Berufsunfähigkeit (BUZ) kann der Verkauf mit Rückerwerbsoption von Vorteil sein. Wer seine Lebensversicherung verkauft und sich trotzdem eine BU zulegen will, muss mit teureren Beiträgen und neuen Gesundheitsprüfungen rechnen. Da der Versicherte älter geworden ist, erfolgt allein schon aufgrund des fortgeschrittenen Alters die Einstufung in eine höhere Risikoklasse, was die Zahlung höherer Prämien mit sich bringt.

In besonderen Fällen kann es sogar dazu kommen, dass die Versicherer einen Neuabschluss ablehnen oder lediglich einen Vertrag mit Ausschlussklauseln anbieten. Ein Bauarbeiter (Jahrgang 1972) müsste für eine BU-Rente von 1.500 € bei Neuabschluss beispielsweise mit einer monatlichen Mehrbelastung von mindestens 133 Euro rechnen (Stand: 30.06.2017). Das teuerste Angebot liegt sogar bei über 300 Euro monatlich.

Alle Optionen zur optimalen Lösung Ihres Liquiditätsengpasses mithilfe Ihrer Lebensversicherung kurz für Sie zusammengefasst:

Vorsicht bei unrealistischen Versprechen

Im Zusammenhang mit einem Widerruf der Lebensversicherung werden oft unverhältnismäßig hohe Versprechungen gemacht. Beachten Sie hier: Ein solches Verfahren zieht sich, da Versicherer ohne Urteil in der Regel nicht zahlen. Und der Ausgang ist ungewiss. Verkauf ist die schnelle und sichere Option mit deutlichem Mehrwert.

Und selbst nach einem Verkauf muss der Ausstieg aus dem Produkt nicht für immer sein. Wer (wieder) zu Geld gekommen ist, kann in eine gebrauchte Lebensversicherung investieren und dabei von den hohen Garantiezinsen der Vergangenheit profitieren. Laufzeit, Höhe, Anbieter und vieles andere lässt sich individuell wählen. Den Zweitmarkt zu kennen, kann im entscheidenden Moment von großem Vorteil sein.

Autor: Manuel Reil

Der Autor hat als gelernter Versicherungskaufmann fast 15 Jahre Erfahrung in der Kundenbetreuung und Beratung in Versicherungsfragen. Ein zentraler Schwerpunkt seiner Arbeit sind Produkte der Altersvorsorge sowohl im Erst- als auch im Zweitmarkt für Lebensversicherungen.