Haben Sie sich schon mal geärgert über hohe Überweisungskosten ins Ausland? Auslandsüberweisungen sind unter bestimmten Voraussetzungen günstiger geworden. Kostengünstig bedeutet, dass die Gebühren die gleichen sind, wie für eine Inlandsüberweisung. Welche Anforderungen dies sind und wie sie erfüllt werden, darum geht es in diesem Know-How.

Banküberweisungen ins Ausland

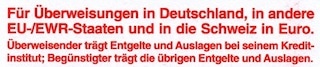

| Die Voraussetzungen für kostengünstige grenzüberschreitende Euro-Überweisungen im Überblick: die EU-Standardüberweisung bzw. Euro-Überweisung oder SEPA-Überweisung wird im Online Banking oder als Formular verwendet der Überweisungsbetrag wird in Euro ausgestellt Betrag bis zu 50.000 Euro (seit dem 1. Januar 2006) die Überweisung erfolgt in ein Land der Europäischen Union, EWR-Staat oder Schweiz der Überweisungsauftrag muß an die internationale (europäische) Kontonummer – International Bank Account Number = IBAN – adressiert sein und den international standardisierten Bankcode – Bank Identifier Code = BIC – des Empfängers enthalten |

Formular und Betrag

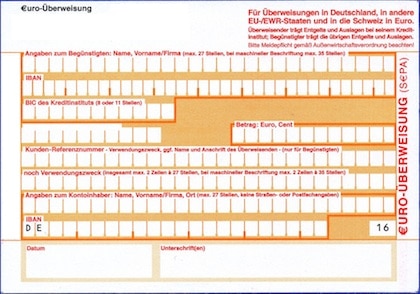

Kostengünstig sind die Auslandsüberweisungen, wenn Sie die neuen standardisierten EU-Überweisungsformulare bzw. die EU-Standardüberweisung als Formular oder im Online-Banking verwenden (siehe Abbildung). Das EU-Standardüberweisungsformular wurde mittlerweile abgelöst von der Euro-Überweisung oder SEPA-Überweisung.

Falls Sie die normalen Überweisungsformulare für Inlandsüberweisungen verwenden, werden Ihnen die bisherigen (sehr teuren) Gebühren berechnet.

Zudem ist wichtig, den Betrag in Euro anzugeben, denn nur dafür gelten die neuen Gebühren. Außerdem darf der Betrag 50.000 Euro nicht überschreiten.

Die Überweisungsformulare können je nach Bank vom dargestellten Standardformular abweichen.

| EU-Verordnung 924/2009 Artikel 3: (1) Zahlungsdienstleister erheben von einem Zahlungsdienstnutzer für grenzüberschreitende Zahlungen bis zu einem Betrag von 50000 EUR die gleichen Entgelte wie sie sie von Zahlungsdienstnutzern für entsprechende Inlandszahlungen in gleicher Höhe und in der gleichen Währung erheben. |

EU-Mitgliedsstaaten, EWR-Staaten und Schweiz

Kostengünstiger werden Auslandsüberweisungen ausschließlich in den EWR-Staaten, auch wenn ein Land IBAN und BIC (SWIFT-Code) verwendet oder angibt. Zu den EWR-Staaten (Europäische Wirtschaftsraum) gehören die EU-Mitgliedsstaaten sowie den sogenannten EFTA-Staaten Island, Liechtenstein und Norwegen.

Derzeit (April 2013) sind diese Länder in der EU:

Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich (einschließlich der Überseedepartements Guadeloupe, Martinique, Réunion und Französisch-Guyana), Griechenland, Großbritannien (auch Vereinigtes Königreich genannt), Irland, Italien, Lettland, Litauen, Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal (einschließlich Azoren und Madeira), Rumänien, Schweden, Slowakei, Slowenien, Spanien (einschließlich der Kanarischen Inseln), Tschechische Republik, Ungarn und Zypern.

Sie können sich jederzeit über die Mitgliedstaaten informieren bei der Europäischen Union online: europa.eu – Mitgliedstaaten der EU: europa.eu/abc/european_countries

Schweiz

Die Euro-Überweisung wird allmählich durch die SEPA-Überweisung ersetzt. SEPA ist die Abkürzung für Single Euro Payments Area (Einheitlicher Euro-Zahlungsverkehrsraum). Der SEPA-Raum umfasst die EWR-Staaten, die Schweiz und Monaco. Im Februar 2014 soll die SEPA-Überweisung endgültig die nationalen Zahlungssysteme ablösen. Bei manchen Banken gelten die Euro-Überweisungsformulare bereits auch für die Schweiz.

Wie erhalte ich die IBAN und den BIC?

Die IBAN und den BIC erhalten Sie vom Zahlungsempfänger. Ist der Empfänger Unternehmer, ist er laut EU-Verordnung dazu verpflichtet Ihnen diese Informationen mitzuteilen.

Jeder Kunde einer Bank kann IBAN und BIC seines Kontos von seiner Bank einfordern. Auch werden diese auf den eigenen Kontoauszügen (oder in einer Anlage) angegeben.

Wenn Sie Überweisungen aus dem Ausland erwarten, geben Sie Ihren Kunden bzw. Geschäftspartnern so rasch wie möglich den BIC und Ihre IBAN bekannt. Am besten Sie geben den BIC und Ihre IBAN auf den von Ihnen ausgestellten Rechnungen an (zusätzlich zu Bankleitzahl und Kontonummer).

| EU-Verordnung 924/2009 Artikel 4: (1) Der Zahlungsdienstleister teilt dem Zahlungsdienstnutzer gegebenenfalls die IBAN des Zahlungsdienstnutzers und die BIC des Zahlungsdienstleisters mit. Der Zahlungsdienstleister gibt zudem gegebenenfalls die IBAN des Zahlungsdienstnutzers und die BIC des Zahlungsdienstleisters auf den Kontoauszügen oder auf einer Anlage dazu an. Der Zahlungsdienstleister stellt dem Zahlungsdienstnutzer für die Bereitstellung von Informationen nach diesem Absatz kein Entgelt in Rechnung. |

IBAN – International Bank Account Number

Die IBAN ist eine von den europäischen Bankenverbänden vereinbarte standardisierte Bankkonto-Nummerierung für grenzüberschreitende Zahlungen. Sie wird zusammengestellt aus dem Ländercode, einer 2-stelligen Prüfziffer, der Bankleitzahl und der Kontonummer.

Die IBAN ist in einer Hinsicht vergleichbar mit den herkömmlichen Kontonummern – sie ist vom jeweiligen Kontoinhaber bekannt zu geben (man geht auch nicht auf die Bank und fragt nach der Kontonummer von Bäcker Meier).

Beispiel für die Zusammenstellung:

| IBAN: DE89370400440532013000 | |||

| DE | 89 | 37040044 | 0532013000 |

| ISO Ländercode | Prüfziffer | Bankleitzahl | Kontonummer |

Für die IBAN gibt es zwei verschiedene Schreibweisen:

- Paper format: Die Schreibeweise auf Papier. So wird z.B. die IBAN auf Ihren Kontoauszügen dargestellt

- Electronic format: Die Schreibweise im Überweisungsformular (ohne Leerzeichen)

| Paper format | DE89 3704 0044 0532 0130 00 |

| Electronic format | DE89370400440532013000 |

Die IBAN wird nach einem bestimmten Schema erstellt, wodurch prinzipiell möglich wird, die IBAN selbst zusammenzustellen bzw. automatisch zu generieren. Doch ich rate Ihnen davon ab! Die Gefahr, dass Sie eine falsche IBAN produzieren ist hoch. Überweisungen mit falscher IBAN führen zu aufwendigen Rückleitungen, deren Kosten Ihnen die Bank berechnen muss (das ist dann so, als ob eine falsche Kontonummer angegeben wird!).

| Tools, die über eine Kontonummer IBANs generieren, können nicht garantieren, dass die IBAN gültig ist, weil: die IBAN auf der Basic Bank Account Number (BBAN) beruht die BBAN sich nicht immer von der Kontonummer ableiten lässt die BIC sich nicht immer von der BBAN ableiten lässt |

Die STUZZA (Studiengesellschaft für Zusammenarbeit im Zahlungsverkehr GmbH) bietet ein formales Prüfen der IBAN an: www.stuzza.at

Geben Sie eine IBAN in das Feld ein und achten Sie darauf, dass keine Leerzeichen enthalten sind, denn diese werden als ungültige Zeichen ausgewertet.

BIC – Bank Identifier Code

Die BIC – oder auch SWIFT-Code genannt – ist eine internationale Bankleitzahl, mit der ein Kreditinstitut weltweit eindeutig identifiziert werden kann.

Die BIC setzt sich zusammen aus dem Namen der Bank (frei wählbar), dem Ländercode, dem Ort und ggf. dem Branchcode (Abkürzung für die Zweigstelle).

Beispiel für die Zusammenstellung:

| BIC: SOGEFRPPTCP | |||

| SOGE | FR | PP | TCP |

| SOCIETE GENERALE | Frankreich | Paris | TROCADERO COMPTES PARTICULIERS |

| Name der Bank | Land | Ort | Branchcode (optional) |

Größere Banken haben Zweigstellen mit verschiedenen Bankleitzahlen, das ist in Deutschland auch üblich. (Hierzulande können auch keine Überweisungen einfach z. B. an die Postbank Deutschland getätigt werden). Genau verhält es sich mit dem BIC. Lassen Sie sich deshalb auch diesen vom Zahlungsempfänger geben.

Der Branchcode ist optional und dies bedeutet, dass nicht alle Länder einen Branchcode verwenden.

SWIFT – BIC Online hat eine BIC-Datenbank.

Dort kann ein BIC auf seine Gültigkeit überprüft werden: swift.com. Geben Sie unter ‚BIC code‘ den Ihnen bekannten BIC ein und wählen Sie das entsprechende Land (falls bekannt).

Beispiel:

GENODEF1CLZ ist der BIC meiner Bank -> ich erhalte 1 Ergebnis. Entferne ich den Branchecode (CLZ) erhalte ich 932 Suchergebnisse. Entferne ich noch das Ortskürzel (F1) erhalte ich 1870 Suchergebnisse.

Auf den Überweisung sind für BIC und IBAN eigene Felder vorgesehen. Tragen Sie die Werte nur dort ein! Mit BIC und IBAN kann ein Konto eindeutig bestimmt werden – wie im Inland über die Bankleitzahl und Kontonummer.

Wie lange dauert eine EU-Standardüberweisung?

Die Richtlinie über Zahlungsdienste (PSD) besagt, dass ab 1. Januar 2012 Zahlungen spätestens einen Tag nach Auftragserteilung ausgeführt sein müssen.

1997 waren es 5 Tage: Das Überweisungsgesetz forderte, dass solche Überweisungen (Auftrag und Überweisungsbetrag), sofern nichts anderes vereinbart wurde, längstens 5 Bank-Arbeitstage nach dem Tag der Annahme des Überweisungsauftrages bei der Bank des Begünstigten eingegangen sein müssen.

| Richtlinie über Zahlungsdienste (PSD) Nach der Zahlungsdienste-Richtlinie müssen Zahlungen von den Zahlungsdienstleistern innerhalb bestimmter, vorab klar anzugebender Fristen ausgeführt werden. Ab 1. Januar 2012 gilt, dass Zahlungen spätestens einen Tag, nachdem der Zahlungsauftrag erteilt wurde, bei Geschäftsschluss ausgeführt sein müssen. Einstweilen haben die Zahlungsdienstleister noch bis zu drei Tage Zeit. Der Empfänger muss sofort über das Geld verfügen können. |

Fazit

Das Konzept ist einfach – es erfordert lediglich, dass alle Zahlungsempfänger sich um Ihre IBAN und den BIC genauso kümmern, wie bisher um ihre Kontonummer und Bankleitzahl.

Auslands-Überweisungen in EU-Mitgliedsstaaten (oder EWR-Staaten) sind im Prinzip zu behandeln wie normale Überweisungen: in die EU-Standardüberweisung (Euro-Überweisung) wird der Begünstigte wie üblich eingetragen – statt Kontonummer und Bankleitzahl werden IBAN und BIC in die vorgesehenen Felder eingetragen. Den Betrag geben Sie in EUR an (nicht mehr als 50.000 Euro). Felder für Kunden-Referenznummer – Verwendungszweck sind ebenfalls vorhanden. Die eigenen Kontodaten eintragen, Datum und Unterschrift – fertig.

Enthält die Auslands-Überweisung bankspezifische zusätzliche Felder, wenden Sie sich an Ihre Bank. Diese informiert Sie ebenfalls über die entstehenden Gebühren.

Anhang

Register europäischer Kontonummern:

International Bank Account Number (IBAN)

Europäischen Union online: europa.eu.int

STUZZA (Studiengesellschaft für Zusammenarbeit im Zahlungsverkehr GmbH): www.stuzza.at

SWIFT – BIC Online: swift.com

Alle Angaben des Autors ohne Gewähr.